PANDUAN MENYUSUN HPS JASA KONSULTAN KONSTRUKSI UNTUK PEMULA

Penyusunan

dan penetapan HPS bertujuan untuk menilai kewajaran harga penawaran dan/atau

kewajaran harga satuan, dasar untuk menetapkan batas tertinggi penawaran yang

sah dan dasar untuk menetapkan besaran nilai jaminan pelaksanaan bagi penawaran

yang kurang dari 80% (delapan puluh persen) dari nilai HPS.

Untuk

menentukan besaran biaya pembangunan adalah salah satunya dari Peraturan

Pemerintah nomor 16 Tahun 2021 tentang peraturan pelaksanaan undang-undang

nomor 28 tahun 2002 tentang bangunan Gedung. Anggaran untuk pembangunan

dituangkan dalam DIPA/DPA

1. Perencanaan

Teknis;

2. Pelaksanaan

konstruksi fisik;

3. Manajemen

konstruksi atau pengawasan konstruksi; dan

4. Pengelolaan

Kegiatan.

File

dapat diunduh pada: Peraturan Pemerintah nomor 16 Tahun 2021 tentang peraturan

pelaksanaan undang-undang nomor 28 tahun 2002 tentang bangunan Gedung.

Data/informasi

yang dapat digunakan untuk menyusun HPS Jasa Konsultan Konstruksi antara lain:

1. informasi

biaya/harga satuan yang dipublikasikan secara resmi oleh Kementerian/Lembaga/Pemerintah

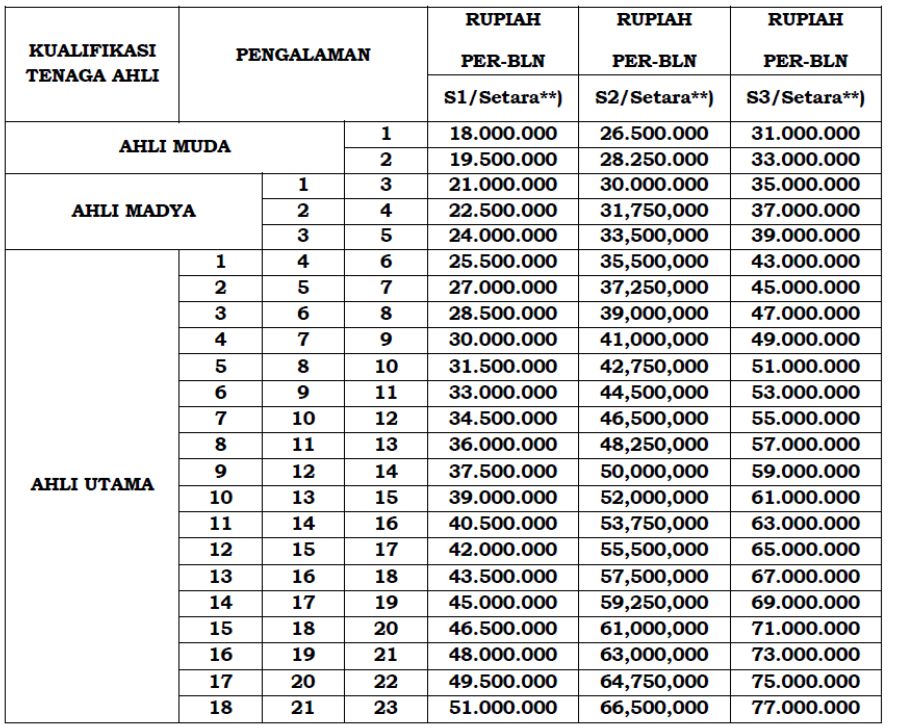

Daerah. Misalnya: Keputusan Menteri Pekerjaan Umum Dan Perumahan Rakyat Nomor 897/KPTS/M/2017

tentang Besaran Remunerasi Minimal Tenaga Kerja Konstruksi Pada Jenjang Jabatan

Ahli Untuk Layanan Jasa Konsultansi Konstruksi.

Penggunaan pada pada tiap-tiap

provinsi ditentukan berdasarkan indeks daerah:

Filenya dapat didownload pada: BesaranRemunerasi PUPR

2. informasi

biaya/harga satuan yang dipublikasikan secara resmi oleh asosiasi. Misalnya :

Keputusan Dewan Pengurus Nasional Ikatan Nasional Konsultan Indonesia nomor

22/SK.DPN/X/2020

3. Keputusan Menteri perhubungan nomor KM 197 tahun 2020 tentang Besaran Minimal Biaya Langsung Personil Untuk Kegiatan Jasa Konsultansi Selain Konstruksi Di Lingkungan Kementerian Perhubungan

Perhitungan

HPS yang menggunakan metode perhitungan tarif berbasis biaya terdiri dari :

a)

Biaya langsung personel

(Remuneration); dan

b)

Biaya langsung non personel (Direct

Reimbursable Cost).

Biaya

Langsung Personel adalah biaya langsung yang

diperlukan untuk membayar remunerasi tenaga ahli berdasarkan Kontrak.

Biaya Langsung

Personel telah memperhitungkan:

1.

gaji dasar (basic salary), merupakan

upah pokok yang dibayarkan.

2.

beban biaya sosial (social charge), merupakan:

a.

tunjangan tetap,

meliputi cuti tahunan, tunjangan hari raya, tunjangan kesehatan, asuransi kesehatan,

asuransi kecelakaan, biaya pendidikan, dan/atau biaya pelatihan.

b.

tunjangan tidak tetap,

meliputi cuti melahirkan, tunjangan melahirkan, tunjangan kematian, tunjangan

makan, tunjangan lembur, asuransi profesi, dan/atau bonus tahunan.

3.

beban biaya tidak langsung (overhead cost)/Beban biaya umum, merupakan biaya tidak langsung

yang dikeluarkan untuk mendukung terwujudnya pekerjaan (kegiatan pekerjaan)

yang bersangkutan, atau biaya yang diperhitungkan sebagai biaya operasional,

meliputi biaya operasional kantor, biaya pertemuan rapat, dan/atau biaya

keselamatan dan kesehatan kerja. dan

4.

keuntungan (profit/fee), merupakan

total penerimaan yang diperoleh penyedia jasa atas pelaksanaan pekerjaan Layanan

Jasa Konsultansi Konstruksi dikurangi dengan total biaya layanan yang

dikeluarkan dan Pajak Pertambahan Nilai (PPN).

(Billing

Rate) tambahan sebesar 3% - 6% dari Remunerasi / Biaya Personil Badan Usaha.

Biaya Langsung Personel dapat dihitung menurut jumlah satuan waktu tertentu (bulan (SBOB), minggu (SBOM), hari (SBOH), atau jam (SBOJ)), dengan konversi menurut satuan waktu sebagai berikut:

Satuan

Biaya Orang Minggu (SBOM) = SBOB/4,1

Satuan

Biaya Orang Hari (SBOH) = (SBOB/22) x 1,1

Satuan

Biaya Orang Jam (SBOJ) = (SBOH/8) x 1,3

Daftar Klasifikasi/Sub_Klasifikasi tenaga kerja ahli konstruksi dapat dilihat pada Peraturan LPJK No 5 Tahun 2017. File unduh

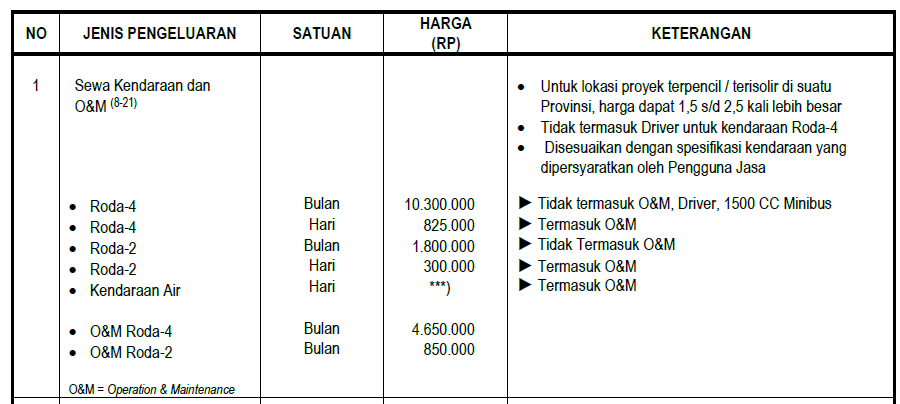

Biaya Langsung Non Personel adalah biaya langsung yang diperlukan untuk menunjang pelaksanaan Kontrak yang dibuat dengan mempertimbangkan dan berdasarkan harga pasar yang wajar dan dapat dipertanggungjawabkan serta sesuai dengan perkiraan kegiatan. Biaya Non Personel dapat dibayarkan secara Lumsum, Harga Satuan dan/atau penggantian biaya sesuai yang dikeluarkan (at cost).

Biaya Non

Personel yang dapat dibayarkan secara Lumsum diantaranya pengumpulan

data sekunder, seminar, workshop, sosialisasi, pelatihan, diseminasi,

lokakarya, survei, biaya tes laboratorium, hak cipta dan lain-lain.

KOP

PERANGKAT DAERAH

HARGA PERKIRAAN SENDIRI (HPS)

Program : 1.02.02 xxxxxxxxxxxx

Kegiatan : 1.02.02.2.01 xxxxxxxxxxxx

Sub Kegitan : 1.02.02.2.01.04

xxxxxxxxxx

Nama Paket : yyyyyyyyyyyyyyyyy

Pagu

Anggaran : Rp.xxx,xxx,xxx.-

|

I.

BIAYA

LANGSUNG PERSONEL |

|||||||

|

No. |

Uraian |

Posisi |

Satuan |

Jumlah (orang) |

Waktu (J/H/M/B) |

Harga Satuan OJ/OH/OM/OB (Rp) |

Jumlah Harga (Rp) |

|

A |

Tenaga Ahli |

||||||

|

1. |

……… |

Team Leader |

|

|

|

|

|

|

2. |

……… |

Arsitektur |

|

|

|

|

|

|

3. |

……… |

Sipil |

|

|

|

|

|

|

4. |

……… |

Mekanikal |

|

|

|

|

|

|

5. |

……… |

Elektrikal |

|

|

|

|

|

|

6. |

……… |

Ahli K3 Konstruksi |

|

|

|

|

|

|

7. |

……… |

Ahli Khsusus sesuai pekerjaan |

|

|

|

|

|

|

8. |

……… |

Dll… |

|

|

|

|

|

|

Jumlah |

|

||||||

|

B |

Tenaga Pendukung |

||||||

|

1. |

……… |

Surveyor/Inspektor |

|

|

|

|

|

|

2. |

……… |

Operator Cad/Cam |

|

|

|

|

|

|

3. |

……… |

Desain Grafis |

|

|

|

|

|

|

4. |

……… |

Administrator |

|

|

|

|

|

|

5. |

……… |

Pengemudi |

|

|

|

|

|

|

6. |

……… |

Dll… |

|

|

|

|

|

|

Jumlah |

|

||||||

|

Total Biaya Langsung

Personil |

|

||||||

|

II.

BIAYA

LANGSUNG NON PERSONEL |

|||||||

|

No. |

Uraian |

Satuan |

Jumlah |

Waktu (H/B) |

Harga Satuan (Rp) |

Jumlah Harga (Rp) |

|

|

A |

Sewa Kendaraan dan O&M |

||||||

|

1. |

Roda-4 |

Unit Bulan/hari |

|

|

|

|

|

|

2. |

Roda-2 |

Unit Bulan/hari |

|

|

|

|

|

|

3. |

O&M Roda-4 |

Unit Bulan/hari |

|

|

|

|

|

|

4. |

O&M Roda-2 |

Unit Bulan/hari |

|

|

|

|

|

|

Jumlah |

|

||||||

|

B |

Sewa Peralatan Kantor |

||||||

|

1. |

Computer Desk Top |

Unit Bulan/hari |

|

|

|

|

|

|

2. |

Laptop |

Unit Bulan/hari |

|

|

|

|

|

|

3. |

Printer Laser Jet A-3 |

Unit Bulan/hari |

|

|

|

|

|

|

4. |

Dll… |

|

|

|

|

|

|

|

Jumlah |

|

||||||

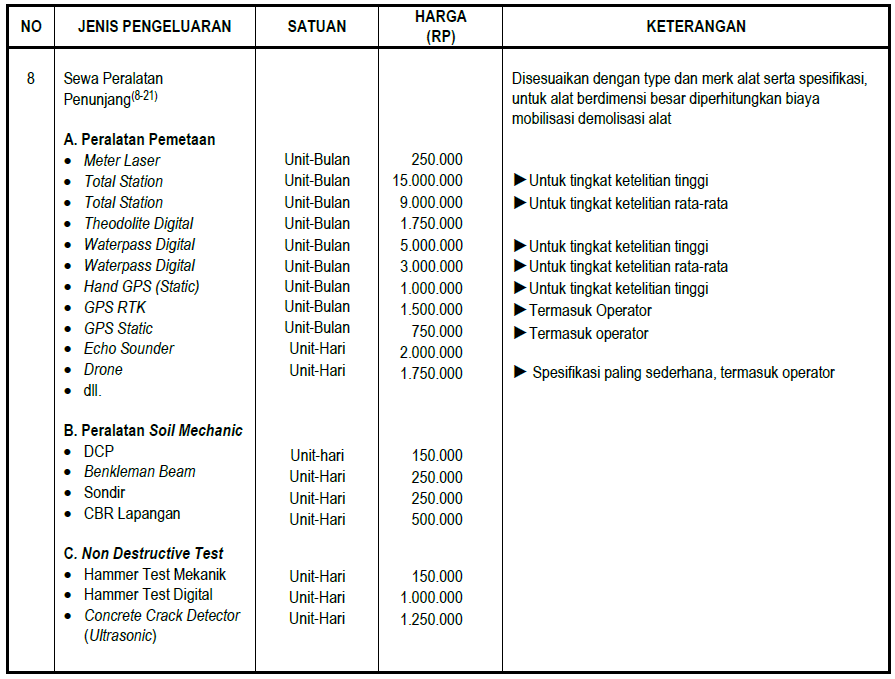

|

C |

Sewa Peralatan Penunjang |

||||||

|

1. |

Meter Laser |

Unit Bulan/hari |

|

|

|

|

|

|

2. |

Total Station |

Unit Bulan/hari |

|

|

|

|

|

|

3. |

Total Station |

Unit Bulan/hari |

|

|

|

|

|

|

4. |

Theodolite Digital |

Unit Bulan/hari |

|

|

|

|

|

|

5. |

Waterpass Digital |

Unit Bulan/hari |

|

|

|

|

|

|

6. |

Dll… |

|

|

|

|

|

|

|

Jumlah |

|

||||||

|

D |

Biaya ATK |

||||||

|

1. |

Kantor Lapangan |

Bulan |

|

|

|

|

|

|

2. |

Dll… |

|

|

|

|

|

|

|

Jumlah |

|

||||||

|

E |

Biaya Komputer dan Printer |

||||||

|

1. |

Kantor Lapangan |

Unit |

|

|

|

|

|

|

2. |

Dll… |

|

|

|

|

|

|

|

Jumlah |

|

||||||

|

F |

Biaya Pelaporan |

||||||

|

1. |

Laporan Pendahuluan |

Buku |

|

|

|

|

|

|

2. |

Laporan Antara |

Buku |

|

|

|

|

|

|

3. |

Konsep Lap. Akhir |

Buku |

|

|

|

|

|

|

4. |

Laporan Akhir |

Buku |

|

|

|

|

|

|

5. |

SSD (1 TB) |

Buah |

|

|

|

|

|

|

6. |

Dll… |

|

|

|

|

|

|

|

Jumlah |

|

||||||

|

Jumlah Total Biaya

Langsung Non Personil |

|

||||||

|

Jumlah Total |

|

||||||

Ditetapkan oleh,

PPK

(……… nama ……)

Jabatan

Nip………

Download Format File HPS dalam Excel

Luar biasa pak, Saya hrs bnyk belajar nih.. terimakasih sdh berbagi ilmu.

BalasHapusSama sama belajar 🙏🙏🙏

Hapuspak bagaimana membuat HPS untuk besaran remunerasi jenjang jabatan ahli untuk Layanan Jasa Konsultansi NON-konstruksi oleh Konsultan Perorangan?

BalasHapusSama saja standar remunerasinya, hanya besarannya dikalikan 55%. Cek Permen PUPR 19 Tahun 2017

HapusPak apakah nilai Pagu Anggaran boleh di samakan dengan Nilai HPS? Dan bagaimana jika nilai penawaran sama dengan nilai HPS (pada nilai suatu item pekerjaan) bukan jumlah total nilai HPSnya?Terimakasih

BalasHapusPagu adalah batasan tertinggi HPS. Jadi boleh sama. Jika penawaran sama dgn HPS (nilai satuan ya gak ada larangan)

HapusBagaimana perhitungan yg harus dibayarkan untuk tenaga sub profesional pak?

BalasHapusbang file excelnya nga bisa di download

BalasHapuspak. berapa persen tenaga ahli di kontrak?

BalasHapusadakah aturan yang mengatur rasio prosentase nilai kontrak supervisi jika dibandingkan dengan nilai pekerjaan fisik konstruksinya

BalasHapus